Органи місцевого самоврядування звільняються від сплати авансового внеску під час примусового виконання рішення органами державної виконавчої служби.

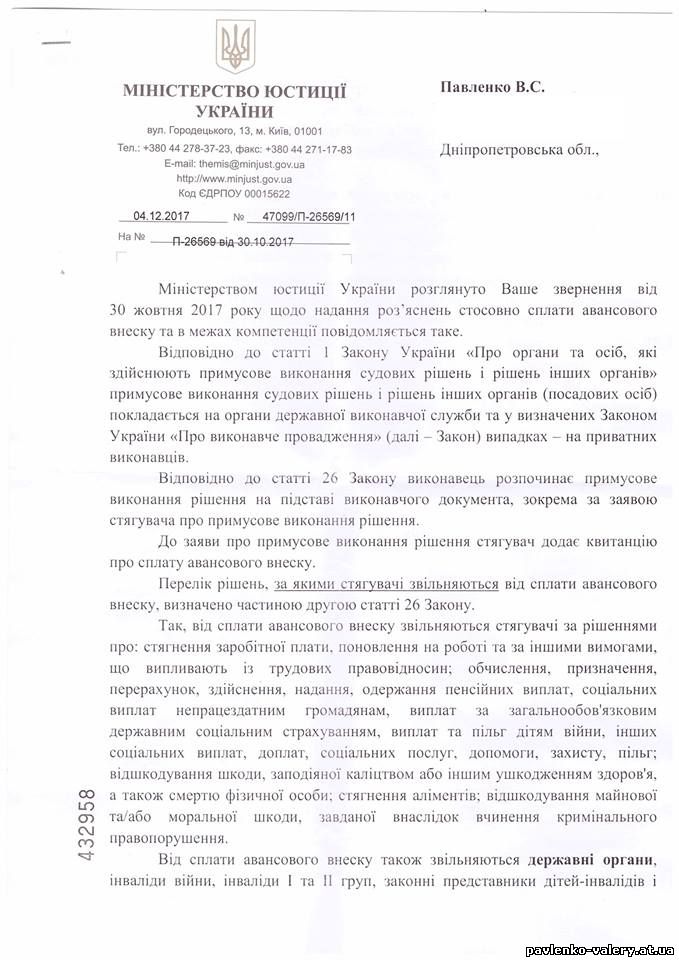

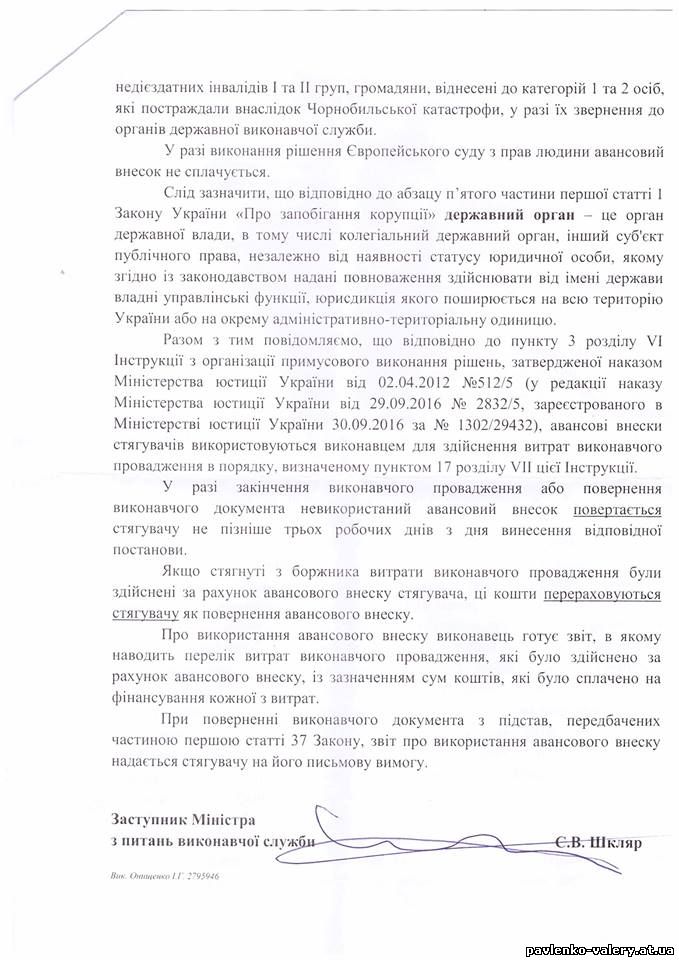

Так, відповідно до частини 2 статті 26 Закону України "Про виконавче провадження", від сплати авансового внеску також звільняються державні органи, у разі їх звернення до органів державної виконавчої служби (слід зазначити, що дана норма не застосовується в разі звернення до приватного виконавця).

Частиною 1 статті 1 Закону України "Про запобігання корупції" визначено, що державний орган - орган державної влади, в тому числі колегіальний державний орган, інший суб’єкт публічного права, незалежно від наявності статусу юридичної особи, якому згідно із законодавством надані повноваження здійснювати від імені держави владні управлінські функції, юрисдикція якого поширюється на всю територію України або на окрему адміністративно-територіальну одиницю.

Отже, сільські, селищні, міські ради, їх виконавчі органи (суб`єкти публічного права) є державними органами та, відповідно, звільняються від сплати авансового внеску під час примусового виконання рішення органами державної виконавчої служби.

Нагадаю, що деякі державні виконавці органів державної виконавчої служби повертають виконавчі документи органів місцевого самоврядування без прийняття до виконання, мотивуючи це пунктом 8 частини 4 статті 4 Закону України "Про виконавче провадження" та звертають увагу, що органи місцевого самоврядування за своєю політико-правовою природою не є органами державної влади, а є представницькими органами місцевого самоврядування, а тому не звільняються від сплати авансового внеску.

Додаток - лист Міністерства юстиції України від 04.12.2017 №47099/П26569/11 з даного питання.

Рекомендовать:

|